在5G推出后,基于sub-6 GHz的消费宽带接入,蜂窝无线行业准备扩大

尽管世界各地存在许多政治和疫情挑战,但电信行业仍然致力于提供5G,从设备供应商到智能手机制造商及其供应商。

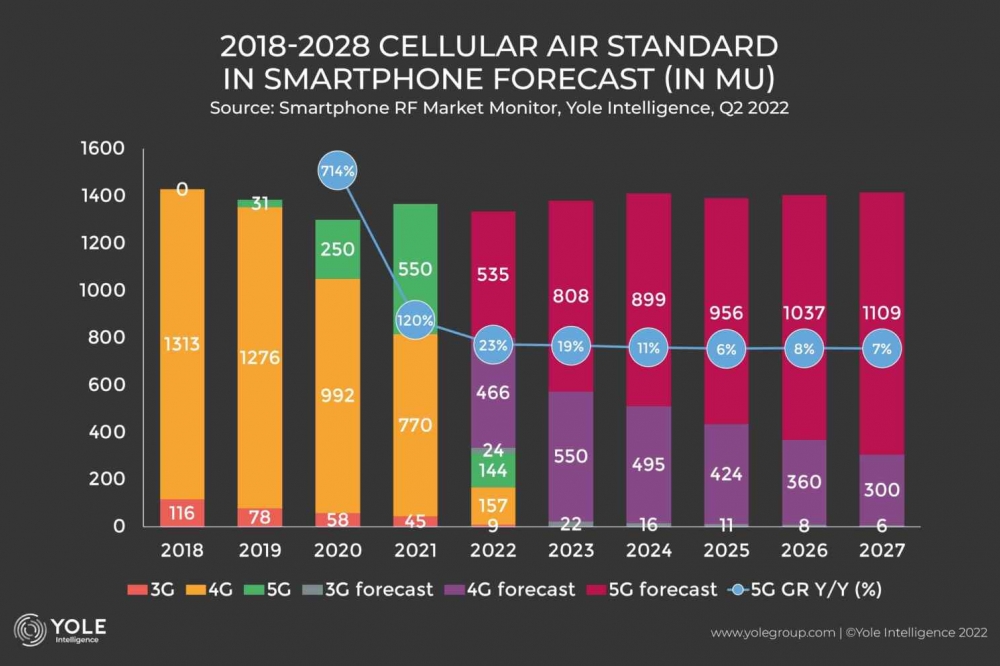

最初的5G动力来自韩国和中国,以消费者带宽为主要使用案例。现在,5G正在北美、欧洲和世界其他地区传播。截至2021年底,部署了200多万个5G基站,来自Yole集团旗下Yole Intelligence的分析师预计,2022年将安装90万个新基站,到今年年底,5G基站普及率将达到12%。

在移动设备层面,2021 5G手机的可用数量是2020年的两倍。2021共生产了5.5亿部5G智能手机,占智能手机总市场的40%。

在未来五年,Yole Intelligence的RF团队预计,企业、工业和汽车市场细分市场将推动5G在亚6GHz和毫米波频段的部署,由于5G功能,私人网络、固定无线接入和物联网的使用蓬勃发展。

随着5G的不断推出,运营商开始关闭其3G和2G服务,以腾出手机站点,重新分配4G和5G的频谱,并节省运营成本,因为同时服务所有2G、3G、4G和5 G技术的成本非常高。

Yole Intelligence RF设备与技术和市场分析师Cyril Buey表示:“随着5G的发展,该行业正在引入关键技术,如用于sub 6 GHz的大规模MIMO或毫米波波束成形,因此,实现5G的要求与之前的通信标准不同。”

“大规模MIMO正在导致组件级的技术中断。事实上,大规模MIMO系统提供32到64个流,而传统的RRH只有2到8个流,这导致材料清单大幅增加,因此所需的RF组件数量和系统复杂性不断增加。毫米波波束形成也带来了从硅到天线设计的新发展。”

5G已经使用这两种技术进行部署,美国首先专注于毫米波波束形成,亚洲国家则专注于sub 6 GHz的技术。现在,市场正在转向在全球范围内部署更多sub 6 GHz的设备,maMIMO预计将占45%,而Yole Intelligence的分析师预计,mmWave将在2023-2024年的第二波部署中蓬勃发展。

尽管存在这种动态环境,但由华为、爱立信、诺基亚、中兴通讯和三星五大主要参与者控制的基站市场在2021年停滞不前。预计2022年会有所下降。然而,小型蜂窝和Open RAN的普及对新来者和小型参与者来说是一个重要的增长动力和激动人心的机会。

在组件层面,RF前端市场在2021年的销量有所下降,但由于供应紧张和地缘政治紧张导致的贸易困难,销售价格上涨,其价值有所增长。总体而言,2021年RF前端组件市场为30亿美元。

LDMOS、GaAs和GaN

就技术而言,LDMOS和GaAs技术曾是传统无线电的领先技术。5G正在加强最终阶段PA向GaN过渡的趋势。GaN确实在所有RAN供应商中获得了势头,但在4G时代仅限于单个玩家。

在这个涉及众多参与者的复杂技术生态系统中,很少有参与者在市场占有率上脱颖而出,其中包括NXP、Qorvo、SEDI和Analog Devices。随着对GaN器件的高需求,该市场预计将在2027年增长至43亿美元,分析师预计其他参与者将在基础设施领域产生可观的收入。

5G将提高智能手机前端复杂性

随着5G成为从旗舰到入门级手机的新常态,存在巨大的增长机会,因此OEM之间的竞争日益加剧。大多数智能手机制造商与网络连接相关的项目都是关于5G的,可用或即将推出的5G手机型号的数量就说明了这一点。苹果和三星仍然是智能手机行业的领导者,而Oppo、小米和Vivo受益于华为无法在其设备上安装5G。随着供应链的变化,这种市场再分配对前端制造商产生了重大影响。

Yole Intelligence RF设备与技术团队首席分析师Cédric Malaquin表示:“5G的引入增加了手机RF前端的复杂性,同时增加了所有手机Tier的材料费用。我们估计5G与4G相比,RF内容增加了5至8美元,而毫米波支持又增加了10美元。考虑到这一点,在保持可接受的外形尺寸的同时使用分立组件构建5G手机是一项成本高昂的挑战,推动了更多的模块内集成。另一方面,智能手机的RF模块设计复杂,因为它处理了大部分系统复杂性。并非所有玩家都平等地掌握所有所需的技术,导致新来者进入门槛很高。”

这解释了Skyworks、村田、高通、Qorvo和Broadcom的领导地位。所有的旗舰手机都有灵活的模块产品和定制模块,以适应多种市场需求。因此,这五大公司占据了85%的RF前端市场。

然而,来自中国的各种无晶圆厂公司正在崛起,并在RF前端领域实现了两位数的增长。这些公司中的大多数都开始通过分立器件建立OEM的信任,现在它们变得越来越重要,至少在其本地市场上是如此,无论是在发射端还是接收端,它们都朝着更复杂的模块发展。在过去两年中,这一增长战略得到了更多当地投资的支持。除了OEM资格,还将关注盈利能力,少数公司可能会在这方面取得成功。

5G和物联网

无线连接不再是一个抽象概念,因为每个人都有使用Wi-Fi或蓝牙连接的个人体验。这一基于短距离、非关键运营的市场已经存在,但物联网推广尚未完全实现,因为许多障碍阻碍了这一市场的发展。

但5G在数据安全和可靠性方面提供了新的能力,为关键应用创造了机会。因此,今天感兴趣的协议是蜂窝5G相关协议,即现在众所周知的NB-IoT和LTE-M,它们满足大多数要求。一般来说,蜂窝协议有望成为长距离和关键短距离连接的首选解决方案。这些应用正在推动5G的投资,从而为所有基于蜂窝的部署打开了市场。唯一重要的竞争来自近距离的Wi-Fi。

除非出现目前未知和意外的故障原因,否则Yole Intelligence的RF团队预计2023年将增加蜂窝物联网的使用,这要归功于全球范围内使用独立5G和允许网络切片的真正5G公共网络的部署。物联网市场预计将在2026年达到9亿台设备,这意味着2026年RF组件的巨大机遇价值8.6亿美元。

Yole Intelligence的专家还预计,一旦市场整合,到2023年将推出新的RF模块。其他参与者,如Sequans Communications,正在等待事态发展。高通公司也将很快发布其第二代5G模块,预计价格为当前解决方案的一半。物联网行业需要这种多样化并加强供应。

5G毫米波,通往6G的路障?

5G毫米波的发展为主动波束形成奠定了基础,为蜂窝连接的新时代开启了能力。固定无线接入、工业物联网和移动宽带是目前受益于这些技术进步的最受欢迎的应用。

虽然5G低频段构成了当今市场的大部分,并将在未来几年继续如此,但无线RAN社区的所有目光都集中在5G毫米波上,这不仅是因为它在中期代表了潜在的市场增长,而且因为该技术可以被视为更强大和更具挑战性的无线技术的测试工具。

事实上,一些6G连接可能会在sub-THz频率下发展,半导体技术将需要重新发明,而可持续性将比5G更重要。换句话说,5G毫米波的成功与6G的sub-THz发展紧密相关。